ธนาคาร ในฐานะสถาบันการเงินหลัก มีกลไกการสร้างรายได้ที่ซับซ้อนและหลากหลาย เพื่อให้สามารถดำเนินธุรกิจได้อย่างยั่งยืนและสร้างผลตอบแทนให้กับผู้ถือหุ้น โดยสามารถแบ่งแหล่งรายได้หลักออกได้เป็นหลายส่วน ดังนี้

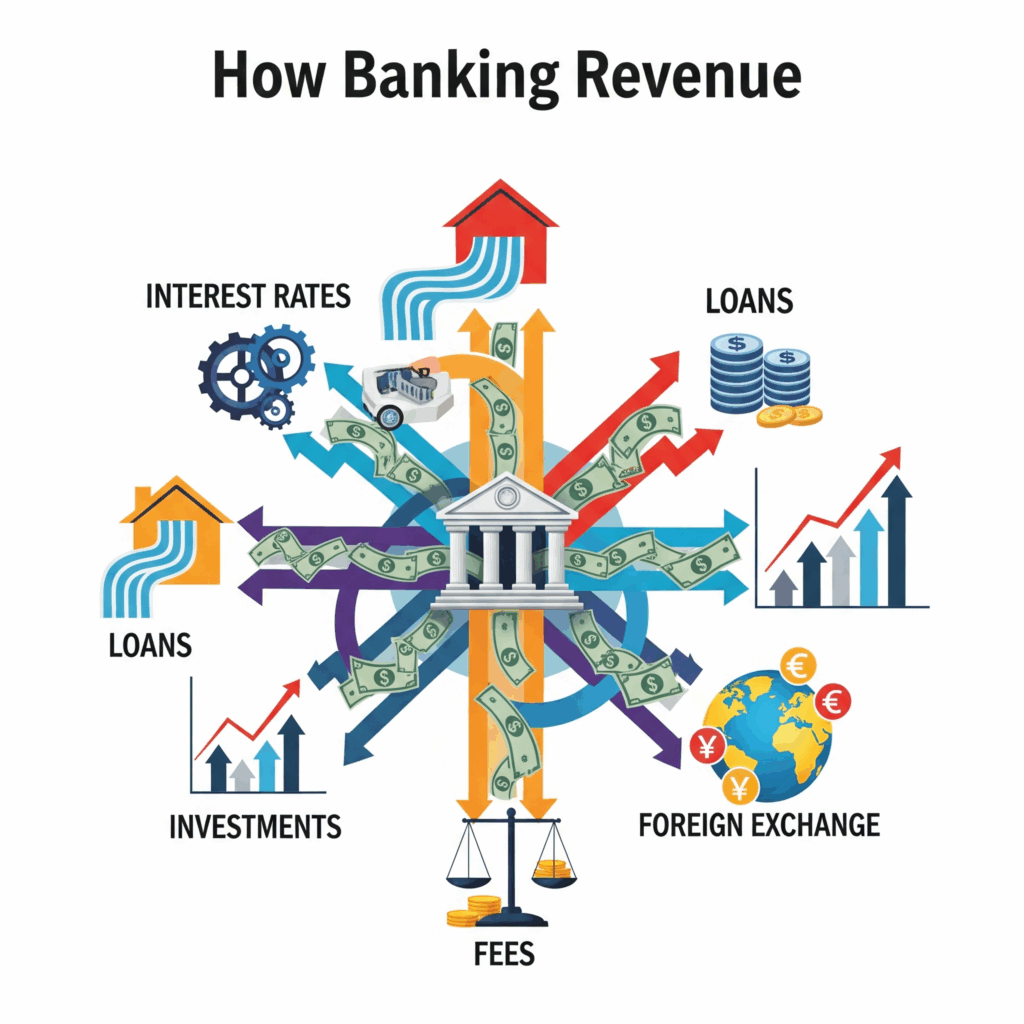

1. รายได้ดอกเบี้ยสุทธิ (Net Interest Income – NII) – หัวใจหลักของการทำกำไร

นี่คือแหล่งรายได้ที่สำคัญที่สุดของธนาคาร คิดเป็นสัดส่วนที่มากที่สุดในรายได้รวม ธนาคารจะทำหน้าที่เป็นตัวกลางทางการเงิน โดยนำเงินฝากที่ได้รับจากประชาชนและองค์กรต่างๆ (ซึ่งธนาคารต้องจ่ายดอกเบี้ยให้ในอัตราที่ค่อนข้างต่ำ หรือในบางกรณีอาจไม่มีดอกเบี้ย เช่น บัญชีกระแสรายวัน) ไปปล่อยกู้ให้กับผู้ที่ต้องการสินเชื่อ ไม่ว่าจะเป็นบุคคลธรรมดา (สินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล) หรือนิติบุคคล (สินเชื่อธุรกิจ) ในอัตราดอกเบี้ยที่สูงกว่า

กลไก

- ต้นทุนเงินทุน: ดอกเบี้ยที่ธนาคารจ่ายให้ผู้ฝากเงิน (เช่น ดอกเบี้ยเงินฝากออมทรัพย์, เงินฝากประจำ)

- รายได้จากการให้กู้: ดอกเบี้ยที่ธนาคารได้รับจากผู้กู้ (เช่น ดอกเบี้ยสินเชื่อบ้าน, สินเชื่อธุรกิจ)

- ส่วนต่าง (Spread): กำไรดอกเบี้ยสุทธิ คือส่วนต่างระหว่างดอกเบี้ยรับและดอกเบี้ยจ่าย ตัวอย่างเช่น หากธนาคารจ่ายดอกเบี้ยเงินฝาก 0.5% แต่ปล่อยกู้ได้ 6% ส่วนต่าง 5.5% คือรายได้หลักของธนาคาร

ธนาคารจะพยายามบริหารจัดการต้นทุนเงินทุนให้ต่ำที่สุดและแสวงหาโอกาสในการปล่อยกู้ที่ให้ผลตอบแทนสูงสุด ภายใต้กรอบความเสี่ยงที่ยอมรับได้

2. รายได้ค่าธรรมเนียมและบริการ (Fees and Commissions Income) – รายได้ที่เติบโตอย่างต่อเนื่อง

นอกเหนือจากรายได้ดอกเบี้ยแล้ว ธนาคารยังได้รับรายได้จำนวนมากจากค่าธรรมเนียมที่เรียกเก็บจากการให้บริการทางการเงินที่หลากหลาย ซึ่งเป็นแหล่งรายได้ที่มีความสำคัญเพิ่มขึ้นเรื่อยๆ เนื่องจากไม่ขึ้นอยู่กับอัตราดอกเบี้ยโดยตรง

ประเภทของค่าธรรมเนียม

- ค่าธรรมเนียมบัตร: ค่าธรรมเนียมรายปีของบัตรเครดิต, ค่าธรรมเนียมการกดเงินจากตู้ ATM ข้ามธนาคาร, ค่าธรรมเนียมการทำรายการต่างประเทศ

- ค่าธรรมเนียมการโอนเงิน/ชำระเงิน: ค่าธรรมเนียมการโอนเงินต่างธนาคาร, ค่าธรรมเนียมการชำระบิลต่างๆ (แม้ปัจจุบันบริการเหล่านี้บางส่วนจะฟรี แต่ยังคงมีค่าธรรมเนียมในบางกรณี)

- ค่าธรรมเนียมสินเชื่อ: ค่าธรรมเนียมการจัดการสินเชื่อ, ค่าธรรมเนียมการพิจารณาอนุมัติ, ค่าธรรมเนียมการปรับโครงสร้างหนี้

- ค่านายหน้า/บริการตัวแทน: ธนาคารทำหน้าที่เป็นตัวแทนในการเสนอขายผลิตภัณฑ์ทางการเงินอื่นๆ เช่น

- ผลิตภัณฑ์ประกันภัย: ได้รับค่านายหน้าจากการขายประกันชีวิต ประกันวินาศภัย

- กองทุนรวม: ได้รับค่าธรรมเนียมการซื้อขาย (Front-end fee, Back-end fee) หรือค่าธรรมเนียมการจัดการ (Management fee)

- หลักทรัพย์: ค่าธรรมเนียมการซื้อขายหุ้น (สำหรับธนาคารที่มีบริษัทหลักทรัพย์ในเครือ)

- ค่าธรรมเนียมบริการอื่นๆ: ค่าธรรมเนียมการออกสมุดบัญชีใหม่, ค่าธรรมเนียมการออกเช็ค, ค่าธรรมเนียมการจัดการบัญชี, ค่าธรรมเนียมบริการตู้เซฟ เป็นต้น

3. กำไรจากเครื่องมือทางการเงิน (Gains on Financial Instruments) – การบริหารจัดการพอร์ตการลงทุน

ธนาคาร มีเงินทุนจำนวนมาก ทั้งจากเงินฝากและเงินทุนของธนาคารเอง ส่วนหนึ่งจะถูกนำไปลงทุนในเครื่องมือทางการเงินต่างๆ เพื่อสร้างผลตอบแทนและบริหารสภาพคล่อง

ประเภทการลงทุน

- ตราสารหนี้: การลงทุนในพันธบัตรรัฐบาล, ตั๋วเงินคลัง, หุ้นกู้ภาคเอกชน เพื่อรับดอกเบี้ยและอาจมีกำไรจากการซื้อขาย

- ตราสารทุน: การลงทุนในหุ้นบริษัทต่างๆ เพื่อรับเงินปันผลและกำไรจากการขายหุ้น

- อนุพันธ์: การลงทุนในสัญญาซื้อขายล่วงหน้า เพื่อป้องกันความเสี่ยงหรือเพื่อเก็งกำไร

รายได้ส่วนนี้จะรวมถึงกำไรจากการซื้อมาขายไปของสินทรัพย์เหล่านี้ และผลตอบแทนจากดอกเบี้ยหรือเงินปันผลที่ได้รับจากการถือครองสินทรัพย์

4. กำไรจากการปริวรรตเงินตราต่างประเทศ (Foreign Exchange Gains) – การแลกเปลี่ยนและการบริหารความเสี่ยงค่าเงิน

ธนาคารให้บริการแลกเปลี่ยนเงินตราต่างประเทศให้กับลูกค้า ทั้งบุคคลธรรมดาที่เดินทางไปต่างประเทศหรือธุรกิจที่ทำการค้าต่างประเทศ ธนาคารจะทำกำไรจากส่วนต่างระหว่างราคาซื้อและราคาขาย (Bid-Ask Spread) ของสกุลเงินต่างๆ นอกจากนี้ ธนาคารยังมีการบริหารความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน และอาจมีกำไรจากการซื้อขายเงินตราต่างประเทศเพื่อบริหารพอร์ตของธนาคารเอง

5. รายได้อื่นๆ (Other Income)

นอกจากแหล่งรายได้หลักข้างต้นแล้ว ธนาคารอาจมีรายได้จากช่องทางอื่นๆ อีกเล็กน้อย เช่น

- รายได้จากการจำหน่ายทรัพย์สินรอการขาย (Non-performing Asset Sales): ทรัพย์สินที่ธนาคารยึดมาจากลูกหนี้ที่ผิดนัดชำระหนี้ เช่น ที่ดิน อาคาร หากธนาคารสามารถนำไปขายได้ก็จะถือเป็นรายได้

- รายได้จากการให้เช่าทรัพย์สิน: เช่น การให้เช่าพื้นที่ในอาคารสำนักงานของธนาคาร

- ค่าปรับและค่าธรรมเนียมจากการผิดนัดชำระ: อย่างไรก็ตาม รายได้ส่วนนี้มักถูกจำกัดโดยกฎหมายและไม่ได้เป็นแหล่งรายได้หลัก

สรุปกลไกการทำกำไรของ ธนาคาร สถาบันการเงิน

โดยรวมแล้ว ธนาคารทำกำไรผ่านการบริหารจัดการความเสี่ยงและสภาพคล่องอย่างมีประสิทธิภาพ โดยมีหลักการสำคัญดังนี้:

- การบริหารส่วนต่างดอกเบี้ย (Interest Rate Spread Management): พยายามให้ส่วนต่างระหว่างดอกเบี้ยรับและดอกเบี้ยจ่ายอยู่ในระดับสูงที่สุด

- การเพิ่มรายได้ค่าธรรมเนียม (Fee Income Generation): ขยายการให้บริการที่สร้างค่าธรรมเนียมและเป็นตัวแทนขายผลิตภัณฑ์ทางการเงินอื่นๆ

- การบริหารพอร์ตการลงทุน (Investment Portfolio Management): ลงทุนในสินทรัพย์ที่มีความเสี่ยงเหมาะสมเพื่อให้ได้ผลตอบแทนที่ดี

- การควบคุมค่าใช้จ่าย (Cost Control): บริหารจัดการค่าใช้จ่ายในการดำเนินงาน เช่น เงินเดือนพนักงาน ค่าเช่าสำนักงาน เทคโนโลยี ให้มีประสิทธิภาพ

การที่ธนาคารสามารถสร้างรายได้จากหลายช่องทาง ทำให้สามารถลดความผันผวนของรายได้ และสร้างความมั่นคงให้กับธุรกิจในระยะยาวได้