ช่องแคบฮอร์มุด (Strait of Hormuz) ไม่ใช่แค่เส้นทางเดินเรือธรรมดา แต่คือ “จุดยุทธศาสตร์ที่เปราะบางที่สุดในโลก” (The World’s Most Important Chokepoint) ด้วยสภาพภูมิศาสตร์ที่เป็นคอขวด เชื่อมระหว่างผู้ผลิตน้ำมันรายใหญ่ในอ่าวเปอร์เซียกับตลาดโลก หากเส้นทางนี้ถูกปิดเพียงชั่วคราว ผลกระทบจะไม่ได้หยุดอยู่แค่ราคาน้ำมัน แต่จะลามไปถึงเสถียรภาพของระบบการเงินโลก

1. ภาวะช็อกของตลาดพลังงาน (The Energy Paradigm Shift)

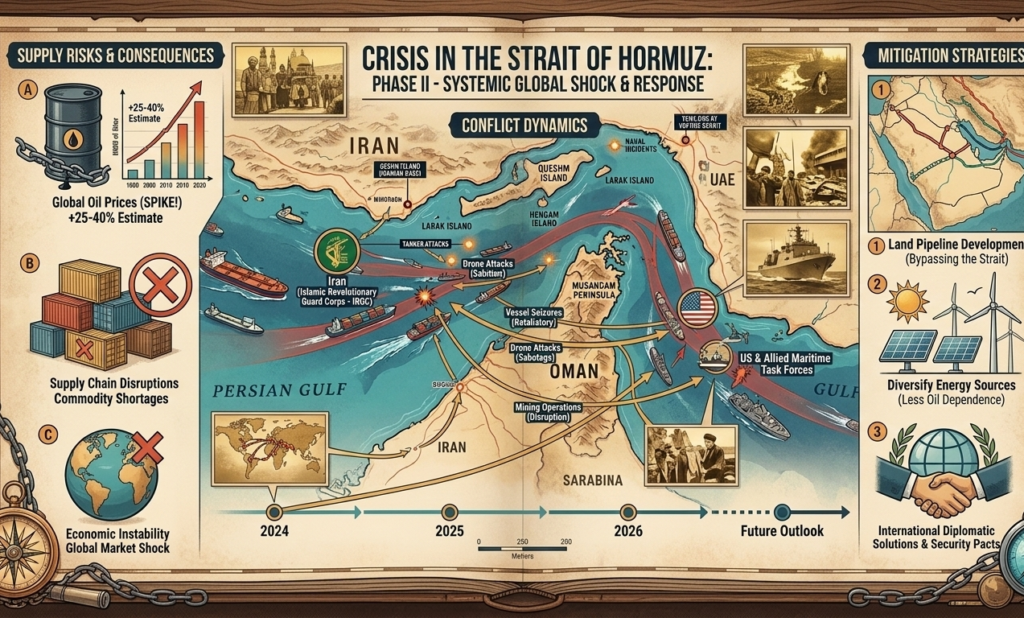

ในแต่ละวัน มีน้ำมันดิบและสินค้าปิโตรเลียมไหลผ่านช่องแคบนี้เฉลี่ย 21 ล้านบาร์เรล คิดเป็นประมาณ 21% ของการบริโภคปิโตรเลียมทั่วโลก

- ราคาน้ำมัน (Crude Oil Price): เมื่ออุปทานหายไปกว่า 20% อย่างฉับพลัน กลไกราคาจะทำงานทันที นักวิเคราะห์จาก Goldman Sachs และสถาบันการเงินระดับโลกเคยประเมินว่า ราคาน้ำมันดิบ Brent อาจดีดตัวขึ้นไปแตะ $150 – $200 ต่อบาร์เรล ภายในไม่กี่สัปดาห์

- วิกฤต LNG: กาตาร์ ซึ่งเป็นผู้ส่งออกก๊าซธรรมชาติเหลว (LNG) รายใหญ่ของโลก ส่งออกก๊าซเกือบทั้งหมดผ่านช่องแคบนี้ หากถูกปิด ตลาดพลังงานในยุโรปและเอเชียจะเผชิญกับภาวะ “ขาดแคลนก๊าซ” สำหรับผลิตไฟฟ้าทันที ซึ่งกระทบต่อภาคอุตสาหกรรมหนักโดยตรง

2. ผลกระทบลูกโซ่ต่อภาคการขนส่งและประกันภัย (Maritime & Insurance)

ช่องแคบฮอร์มุดเป็นเส้นทางที่มีความเสี่ยงสูง (High-Risk Area) อยู่แล้ว แต่หากมีการปิดหรือโจมตีเรือสินค้า:

- ค่าระวางเรือ (Freight Rates): ราคาค่าเช่าเรือบรรทุกน้ำมันจะพุ่งสูงขึ้นหลายเท่าตัว เนื่องจากเรือต้องรอคิวนอกเขตอันตรายหรือเปลี่ยนเส้นทาง

- ค่าประกันภัยสงคราม (War Risk Premiums): บริษัทประกันภัยทางทะเลจะปรับเพิ่มเบี้ยประกันอย่างมหาศาล หรืออาจ “ปฏิเสธการคุ้มครอง” ในพื้นที่นั้น ซึ่งจะทำให้การค้าโลกในแถบนั้นหยุดชะงักโดยปริยาย

3. เศรษฐกิจเอเชีย: ผู้รับแรงกระแทกรายแรก

ประเทศในเอเชียพึ่งพาน้ำมันจากอ่าวเปอร์เซียสูงถึง 70-80% ของการนำเข้าทั้งหมด

- จีน และ อินเดีย: ในฐานะโรงงานของโลกและประเทศที่มีประชากรมากที่สุด การขาดแคลนพลังงานจะทำให้ภาคการผลิตหยุดชะงักและเกิดภาวะเงินเฟ้อรุนแรง

- ญี่ปุ่น และ เกาหลีใต้: ซึ่งแทบไม่มีทรัพยากรพลังงานเป็นของตัวเอง จะต้องเผชิญกับวิกฤตความมั่นคงทางพลังงานระดับชาติ

4. ทางเลือกที่ (ไม่) มีอยู่จริง: ท่อส่งน้ำมันสำรอง

หลายคนอาจสงสัยว่ามีทางอ้อมไหม? คำตอบคือ “มี แต่ไม่เพียงพอ”

- ซาอุดีอาระเบียและสหรัฐอาหรับเอมิเรตส์มีท่อส่งน้ำมันดิบข้ามแผ่นดินไปยังทะเลแดงและอ่าวโอมาน

- อย่างไรก็ตาม ท่อเหล่านี้มีความจุรวมกันเพียงประมาณ 6.5 – 8 ล้านบาร์เรลต่อวัน ซึ่งไม่สามารถทดแทนน้ำมัน 21 ล้านบาร์เรลที่หายไปจากการปิดช่องแคบได้เลย

บทสรุปสำหรับประเทศไทย

ไทยนำเข้าน้ำมันดิบกว่า 80-90% ของปริมาณการใช้ทั้งหมด และส่วนใหญ่มาจากตะวันออกกลาง หากช่องแคบฮอร์มุดปิดตัวลง:

- ค่าครองชีพ: ราคาน้ำมันขายปลีกในประเทศจะพุ่งสูงขึ้นทันที กระทบต้นทุนขนส่งและราคาสินค้าอุปโภคบริโภค

- ดุลการค้า: ประเทศไทยจะต้องใช้เงินตราต่างประเทศมากขึ้นมหาศาลเพื่อซื้อน้ำมันในราคาแพง ส่งผลต่อค่าเงินบาทที่อาจอ่อนค่าลง

- การท่องเที่ยว: ต้นทุนตั๋วเครื่องบินที่แพงขึ้นอาจทำให้จำนวนนักท่องเที่ยวลดลง กระทบรายได้หลักของประเทศ

มุมมองวิเคราะห์: การปิดช่องแคบฮอร์มุดถือเป็น “นิวเคลียร์ทางเศรษฐกิจ” (Economic Nuclear Option) ที่ทุกฝ่ายพยายามหลีกเลี่ยง เพราะผลกระทบจะย้อนกลับไปทำลายเศรษฐกิจของผู้ที่สั่งปิดช่องแคบเองด้วยเช่นกัน

ผลกระทบต่อ “ตลาดหุ้นไทย” และ “ยุทธศาสตร์การรับมือ”

หากช่องแคบฮอร์มุดถูกปิดลงจริงๆ ตลาดทุนไทยและกลไกภาครัฐจะกลายเป็นด่านหน้าในการรับแรงกระแทก ดังนี้:

1. ผลกระทบต่อตลาดหุ้นไทย (SET Index): ใครร่วง ใครรอด?

ตลาดหุ้นไทยมีความอ่อนไหวสูงต่อราคาน้ำมันและต้นทุนการผลิต โดยเราจะเห็นภาพการแยกส่วนของกลุ่มอุตสาหกรรม (Sector Rotation) อย่างชัดเจน:

- กลุ่มที่ได้รับผลกระทบหนัก (Negative Impact):

- สายการบินและขนส่ง: ต้นทุนน้ำมันเชื้อเพลิงคิดเป็นเกือบ 30-40% ของค่าใช้จ่าย การปรับราคาตั๋วตามไม่ทันจะทำให้กำไรวูบหายทันที

- กลุ่มวัสดุก่อสร้างและโลจิสติกส์: ต้นทุนค่าขนส่งที่พุ่งสูงขึ้นจะกดดันอัตรากำไรขั้นต้น (Margin) ของบริษัทเหล่านี้

- กลุ่มค้าปลีกและอุปโภคบริโภค: เมื่อเงินเฟ้อพุ่งสูง กำลังซื้อของประชาชนจะหดตัวลง (Stagflation) ทำให้ยอดขายลดลงตามสภาพเศรษฐกิจที่ชะลอตัว

- กลุ่มที่อาจได้รับอานิสงส์ (Positive Impact / Hedge):

- พลังงานต้นน้ำ (Upstream): หุ้นอย่าง PTTEP มักจะพุ่งขึ้นตามราคาน้ำมันโลก เนื่องจากราคาขายอ้างอิงกับราคาตลาดโลกโดยตรง

- โรงกลั่น: อาจได้กำไรจากสต็อกน้ำมัน (Stock Gain) ในระยะสั้น แต่ต้องระวังเรื่องความต้องการใช้ (Demand) ที่อาจลดลงในระยะยาว

- โรงพยาบาลและส่งออก: หากค่าเงินบาทอ่อนค่าจากการนำเข้าน้ำมันที่แพงขึ้น หุ้นกลุ่มส่งออกและโรงพยาบาลที่รับคนไข้ต่างชาติอาจได้ประโยชน์จากการแปลงรายได้กลับเป็นเงินบาท

2. กลยุทธ์การรับมือของรัฐบาลและหน่วยงานที่เกี่ยวข้อง

ประเทศไทยมีการวางโครงสร้างพื้นฐานเพื่อรองรับวิกฤตพลังงานไว้ระดับหนึ่งแล้ว โดยแนวทางหลักที่รัฐจะนำมาใช้คือ:

- การบริหารจัดการน้ำมันสำรอง (Strategic Oil Reserve): * ประเทศไทยมีการกำหนดให้ผู้ค้าน้ำมันต้องสำรองน้ำมันตามกฎหมาย (ปัจจุบันอยู่ที่ประมาณ 6-7% ของปริมาณการจำหน่าย) ซึ่งปกติจะสามารถประคองการใช้ในประเทศได้ประมาณ 60-70 วัน * การใช้กองทุนน้ำมันเชื้อเพลิง: * รัฐบาลจะใช้กลไก “กองทุนน้ำมันฯ” เข้ามาอุดหนุน (Subsidize) เพื่อตรึงราคาขายปลีก (โดยเฉพาะดีเซล) ไม่ให้พุ่งสูงเกินไปจนกระทบภาคขนส่ง แต่อาจทำให้กองทุนติดลบมหาศาลหากวิกฤตลากยาว

- การปรับแผนการผลิตไฟฟ้า: * กฟผ. จะปรับเปลี่ยนเชื้อเพลิงในการผลิตไฟฟ้าทันที โดยลดการใช้ก๊าซธรรมชาติ (ที่อาจขาดแคลนจากการปิดช่องแคบ) แล้วสลับไปใช้ น้ำมันดีเซล, น้ำมันเตา หรือถ่านหิน แทน เพื่อรักษาความมั่นคงทางพลังงานไม่ให้เกิดไฟดับ

- นโยบายการเงินของแบงก์ชาติ (BOT): * ธนาคารแห่งประเทศไทยอาจต้องเผชิญกับโจทย์ยากในการตัดสินใจเรื่อง “อัตราดอกเบี้ย” เพื่อสู้กับเงินเฟ้อที่เกิดจากต้นทุน (Cost-Push Inflation) ในขณะที่เศรษฐกิจกำลังชะลอตัว

บทสรุปเชิงลึก: “ความเสี่ยงที่เลี่ยงไม่ได้ แต่เตรียมตัวได้”

วิกฤต ช่องแคบฮอร์มุด เปรียบเสมือน Black Swan หรือเหตุการณ์ที่เกิดขึ้นยากแต่ส่งผลรุนแรง สำหรับนักลงทุนและผู้ประกอบการไทย สิ่งสำคัญคือการกระจายความเสี่ยงและติดตามสถานการณ์ภูมิรัฐศาสตร์อย่างใกล้ชิด เพราะ “น้ำมัน” ไม่ใช่แค่เชื้อเพลิง แต่มันคือต้นทุนของทุกกิจกรรมทางเศรษฐกิจ